In Extenso : Loi de Finances 2022, principales dispositions

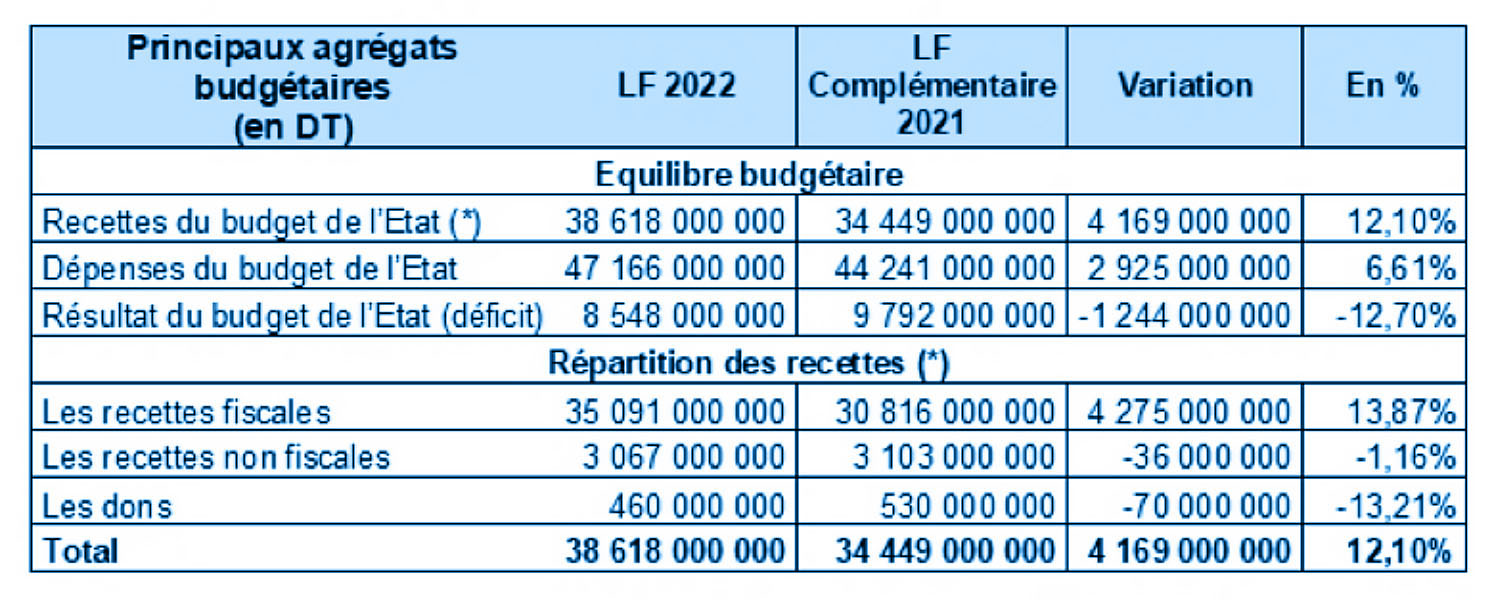

La Loi de Finances comprend des dispositions budgétaires qui prévoient des ressources de l’ordre de 38,6 milliards de dinars dont 35,1 milliards de dinars de ressources fiscales, le déficit budgétaire pour l’année 2022 est de 8,5 milliards de dinars au vu des dépenses prévues de l’ordre de 47,1 milliards de dinars. Les principaux agrégats budgétaires et leur évolution par rapport au budget prévu par la loi de finance complémentaire au titre de 2021 se présentent comme suit :

Ainsi la baisse de 1,2 milliards de dinars (-12,70%) du déficit budgétaire par rapport à 2021 est expliquée par l’effet compensé de :

– La hausse des recettes du budget de l’Etat de 4,2 milliards de dinars (+12,10%) provenant principalement de la hausse des recettes fiscales de 4,3 milliards de dinars (+13,87%).

– L’augmentation moins importante des dépenses du budget de l’Etat qui est de l’ordre de 2,9 milliards de dinars (+6,61%).

L’exécution du budget de l’Etat au titre de l’année 2022 en matière de recettes fiscales repose, en sus de la législation en vigueur, sur une batterie de mesures fiscales et financières prévue par ladite loi de finances et que l’on peut regrouper par thèmes homogènes comme suit :

Thème n°1 : Mesures pour le soutien des entreprises, la dynamisation de l’investissement et la mobilisation de l’épargne

(1) Possibilité de départ des agents publics à la retraite anticipée avant l’âge légal fixé à 62 ans. Cette mesure concerne les agents ayant au moins 57 ans durant la période allant du 1er janvier 2022 au 31 décembre 2024 et ayant cumulé la période de travail minimale exigée pour bénéficier de la pension de retraite. (Article 14)

(2) Afin d’encourager l’initiative entrepreneuriale des agents publics, la LF 2022 a prévu l’augmentation de la période de congé des agents publics en vue de créer leurs propres entreprises à 3 ans renouvelable une seule fois au lieu d’une année renouvelable une seule fois auparavant. (Article 15)

(3) Création d’une ligne de financement de 25 millions de dinars provenant des ressources du fonds national de l’emploi permettant aux entrepreneurs et micro entreprises exerçant dans les activités économiques, qui ont subi des difficultés liées à la crise sanitaire, de bénéficier d’un crédit d’un montant maximum de 5.000 dinars remboursable sur 4 années dont une de grâce. (Article 17)

(4) Création d’une ligne de financement de 30 millions de dinars provenant des ressources du fonds national de l’emploi permettant aux entreprises de l’économie sociale et solidaire de bénéficier des crédits avec des conditions avantageuses à souscrire entre le 1er janvier 2022 et le 31 décembre 2024. (Article 18)

(5) Prise en charge par l’Etat de la différence entre le taux d’intérêts au titre des financements des investissements et le taux moyen du marché monétaire dans la limite de 3 points et ce au titre des prêts et financements accordés par les banques et institutions financières aux petites et moyennes entreprises du secteur agricole et secteurs productifs à l’exception du secteur commercial, financier, de la promotion immobilière et des hydrocarbures et des mines, à condition que la marge pratiquée par les banques et institutions financières ne dépasse pas 3,5%. Cette mesure s’applique aux prêts et financements d’investissement accordés entre le 1er janvier 2019 et le 31 décembre 2022. (Article 19)

(6) Possibilité aux sociétés de procéder à la réévaluation de leurs immeubles bâtis et non bâtis représentant un élément de leur actif immobilisé, selon leur valeur réelle. Auparavant, seules les sociétés industrielles étaient autorisées à réévaluer leurs actifs immobilisés et uniquement pour les actifs autres que terrains et constructions. (Article 20)

(7) Afin d’encourager les entreprises à investir dans la recherche et développement la LF pour l’année 2022 a permis auxdites entreprises de bénéficier d’une déduction supplémentaire au taux de 50% des frais de recherche et développement mobilisés par l’entreprise dans le cadre des conventions conclues avec les entreprises publiques habilitées, et ce, à condition que le taux de participation de l’entreprise dans les dépenses globales ne soit pas inférieur à 10% et sans que cette déduction supplémentaires ne dépasse 200.000 dinars. (Article 21)

(8) Prolongation de la date limite fixée pour le bénéfice des mesures transitoires relatives aux avantages financiers et fiscaux prévus par la loi relative à l’amélioration du climat de l’investissement, au 31 décembre 2023. Rappelons que ces mesures sont relatives au bénéfice du dégrèvement financier par les sociétés d’investissement à capital risque et aux fonds communs de placement pour leurs investissements concernés par lesdits avantages. (Article 22)

(9) Prolongation d’une année de la date limite relative à l’utilisation des fonds mis à la disposition des sociétés d’investissement à capital risque et aux fonds communs de placement. (Article 23)

(10) Relèvement des montants déductibles de la base imposable, des intérêts perçus par le contribuable au cours de l’année au titre des comptes d’épargne spéciaux ouverts auprès des banques, ou de la Caisse d’Epargne Nationale de Tunisie ou au titre des emprunts obligataires à 10.000 dinars (5.000 dinars auparavant) sans que ce montant n’excède 6.000 dinars (3.000 dinars auparavant) pour les intérêts provenant des comptes spéciaux d’épargne ouverts auprès des banques et auprès de la Caisse d’Epargne Nationale de Tunisie. (Article 24)

(11) Autorisation des entreprises totalement exportatrices à commercialiser leurs produits sur le marché local au cours de l’année 2022 dans la limite de 50% de leur chiffre d’affaires réalisé au cours de l’année 2019 au lieu des 30% en vigueur. (Article 25)

(12) Soutien au secteur de la promotion immobilière à travers l’application du droit d’enregistrement fixe sur l’acquisition d’habitations auprès des promoteurs immobiliers dont le montant ne dépasse pas 500.000 dinars contre 300.000 dinars auparavant. (Article 27)

(13) Octroi d’un avantage aux personnes non-résidentes y compris les Tunisiens résidents à l’étranger d’enregistrer au droit fixe de 30 dinars par page leurs contrats d’acquisitions d’immeubles bâtis destinés à l’exercice d’une activité économique par le biais d’importation de devise. Auparavant cet avantage leur était accordé uniquement pour l’acquisition de biens à usage d’habitation. (Article 28)

Thème n°2 : Mesures entrant dans le cadre de poursuite de la réforme fiscale entamée en 2013

(14) Dans le cadre de l’élargissement du champ d’application de la TVA, la LF pour 2022 a prévu l’imposition des ventes des commerçants de détail de boissons alcoolisées, des vins, et des bières à une TVA de 19% tout en accordant un crédit de départ de TVA au titre des stocks arrêtés au 31 décembre 2021 de ces produits. (Article 33)

(15) Exonération de la TVA collectée par les commissionnaires des marchés de gros pour les produits agricoles et de la pêche. (Article 34)

(16) Révision de l’assiette de la TVA due sur les produits agricoles et de pêche frigorifiés et ce en imposant au taux de 7% la marge réalisée entre le prix de vente et le prix d’achat. (Article 35)

(17) Exonération des droits de douane sur importation de l’orge importée par l’office de céréales et sur le tourteau de soja (non destiné à la semence). (Article 36)

(18) Révision des avantages fiscaux relatifs aux dons accordés dans le cadre de la coopération internationale et ce comme suit (Article 37) :

Exonération des droits d’enregistrement pour les dons susvisés.

Suspension de la TVA ainsi que des autres droits sur le chiffre d’affaires au titre des voitures de tourisme accordées dans le cadre des dons susvisés.

(19) Suppression de la retenue à la source libératoire au taux de 20% sur les revenus de capitaux mobiliers telle que prévue par la LF pour l’année 2021. Pour les bénéfices réalisés à partir du 1er janvier 2022 cette retenue demeure due au même taux mais redevient imputable sur l’impôt dû sur les bénéfices ou les revenus réalisés. Le taux demeure libératoire pour les entreprises exonérées de l’IS ou se trouvant en dehors du champ d’application de l’impôt tel que les associations. (Article 38)

(20) Allégement de la charge fiscale sur l’Etat au titre des acquisitions des équipements militaires, de défense et de sécurité (Article 39) :

Exonération des droits et taxes dus à l’importation des pièces de rechange ou toutes autres composantes liées au titre des équipements susvisés.

Suspension de la TVA au titre des acquisitions locales relatives aux équipements susvisés.

(21) Exonération des droits d’enregistrement sur les acquisitions effectuées par l’Etat avec ou sans contrepartie. (Article 40)

Thème n°3 : Mesures visant l’encouragement de la numérisation, le paiement électronique et la lutte contre l’évasion fiscale

(22) Mise en place d’une plateforme électronique pour l’établissement des certificats de retenue à la source. Le défaut de cette obligation entraîne l’application d’une amende de 30% du montant de la retenue à la source opérée avec un minimum de 50 DT par certificat. (Article 41)

(23) Exonération des formalités de l’enregistrement des actes de constitution des sociétés et des groupements d’intérêts économiques. Auparavant 150 dinars par acte et 25 dinars par page. (Article 42)

(24) Exonération de la TVA pour les commissions supportées par les fournisseurs des produits et de services dans le cadre des opérations de paiement électronique par l’intermédiaire des TPE, paiement par internet et par téléphones mobiles. (Article 43)

(25) Adoption des quittances de paiements lors de l’extraction des timbres fiscaux pour inclure tous types de timbres fiscaux exigibles sur les documents et les services. Aussi, la LF pour 2022 a prévu la possibilité pour les comptables publics et les payeurs d’exécuter les dépenses publiques à travers les moyens de paiement électroniques. (Article 44)

(26) Obligation de l’utilisation des moyens de paiements bancaires et postaux pour les paiements au profit des comptables publics et ce par (Article 45) :

L’augmentation de 1% à 5% pour la taxe exigible au titre des paiements en espèces supérieurs à 3 000 dinars au lieu de 5 000 dinars auparavant.

L’obligation d’utiliser les moyens de paiements bancaires, postaux ou électroniques lors de l’acquisition des produits spécialisés (notamment pour la régie de tabac).

(27) Amélioration du système de contrôle des produits sous le régime de transit par la mise en place d’un système de QR-CODE et l’instauration d’une taxe de 100 DT payable sur l’utilisation des appareils de localisation de la douane et ce pour améliorer le contrôle de la circulation des produits entre les zones de passage douanières. (Article 46)

(28) Instauration d’une nouvelle forme de vérification fiscale dénommée «vérification ponctuelle». Ce type de contrôle a pour but la vérification de la situation fiscale pour une période ne dépassant pas une année. Cette mesure a été proposée depuis 2019 dans les différents projets des lois de finances préparés par le ministère des Finances mais elle n’a pas été approuvée au niveau du parlement. (Articles 47 et 48)

(29) Révision de la méthode de calcul des droits d’enregistrement exigibles sur les contrats de mutation des immeubles enregistrés au-delà des délais de prescription fixés à 10 ans, et ce sur la base de la valeur de l’immeuble majorée de 10% pour chaque année de retard depuis la date d’échéance de l’enregistrement. (Article 49)

(30) Amélioration du rendement des régimes forfaitaires de l’impôt sur le revenu pour la catégorie des bénéfices industriels et commerciaux et des bénéfices non commerciaux, la LF 2022 a prévu le dédoublement de la pénalité en cas de non-facturation de l’avance par leurs fournisseurs au taux de 1%. (Article 51)

(31) Suppression de l’avantage du régime suspensif en matière de TVA pour les sociétés de commerce international exportatrices et les sociétés de services exportatrices au titre de leurs acquisitions sur le marché local et leurs opérations d’importation. Cette mesure nécessite la révision immédiate des dispositions fiscales relatives à la restitution des crédits de TVA dégagés à la suite de l’introduction de cette mesure (un communiqué de la direction générale des impôts a été publié dans ce sens en date du 30 décembre 2021 prévoyant une restitution de 100% dudit crédit de TVA dans un délai de 7 jours de la demande de restitution qui doit être accompagnée par les documents justifiant l’opération, de ce fait les achats indirects desdites sociétés ne sont pas concernés par ce procédé de restitution). (Article 52)

Il est à noter que la LF 2019 a supprimé les avantages fiscaux en matière d’impôts directs liés à l’export.

(32) Mise en place d’une « amnistie fiscale » permettant aux personnes physiques qui disposent des montants non déclarés soumis à l’impôt et qui procèdent au dépôt de ces montants dans des comptes bancaires ou postaux avant le 30 juin 2022 de bénéficier d’un quitus fiscal, dans la limite des montants déposés, à condition de payer un impôt libératoire de 10% desdits montants qui sera prélevé par la banque ou la poste. (Article 66)

Il est à noter que les dispositions du présent article ne s’appliquent pas aux contribuables ayant fait l’objet d’un avis de vérification fiscale avant le 30 juin 2022. De même les dispositions du présent article ne s’appliquent pas aux sommes provenant ou liées à un acte incriminé par la loi organique n° 2015-26 du 7 août 2015 (modifiée par la loi organique n°2019-9 du 23 janvier 2019) relative à la lutte contre le terrorisme et à la prévention du blanchiment d’argent.

Thème n°4 : Mesures pour la mobilisation de ressources supplémentaires pour le trésor

(33) Relèvement des droits d’enregistrement fixes à 30 dinars par page au lieu de 25 dinars par page. (Article 53)

(34) Instauration d’un droit de timbre d’un montant de 100 millimes au titre de chaque ticket de caisse délivré par les grandes surfaces, les magasins commerciaux multi rayons et les titulaires d’une franchise d’une marque ou d’une enseigne commerciale étrangère. Cette mesure entre en vigueur à partir du 1er février 2022. (Article 54)

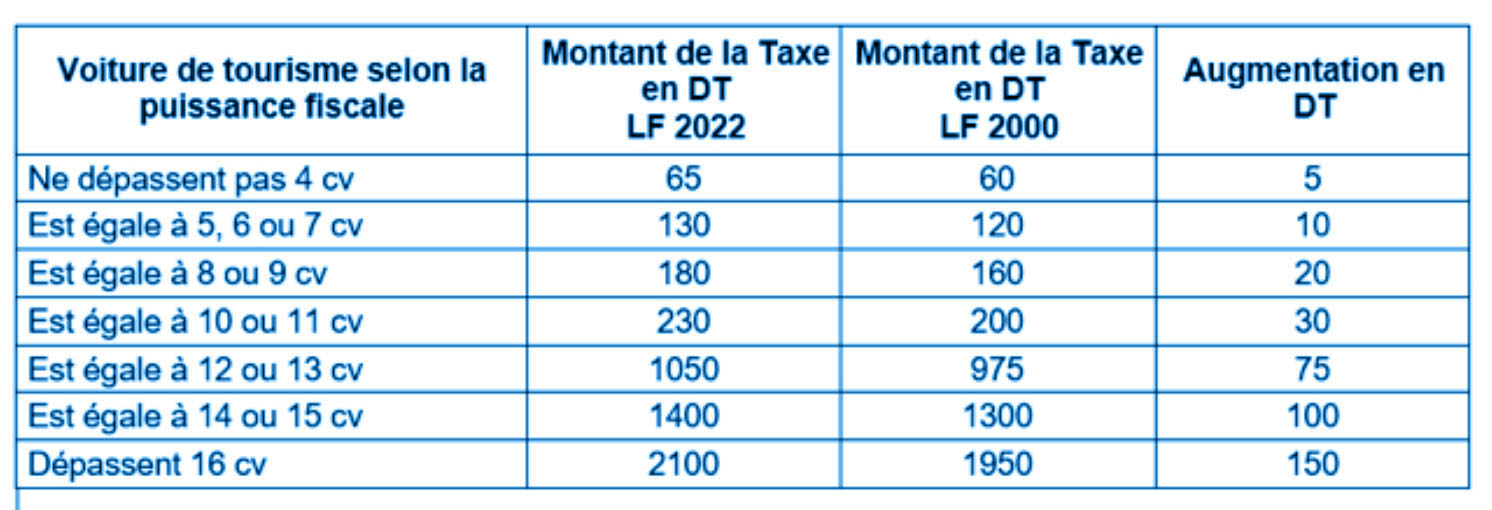

(35) Relèvement de la taxe de circulation « vignette » dont le montant n’a pas été révisé depuis la LF 2000, et ce, comme suit (Article 55) :

(36) Relèvement de la redevance de compensation, qui a été instaurée par la LF 2013, pour les casinos et les boites de nuit non affiliés à un établissement touristique et les pâtisseries de 1% à 3%. (Article 56)

(37) Révision des droits de douane pour les produits ayant leurs similaires fabriqués localement. (Article 57)

(38) Augmentation du droit exigible sur les opérations d’exportation de ferraille et généralisation de ces droits sur l’ensemble des déchets métalliques. (Article 58)

(39) Augmentation du droit annuel exigible pour l’exercice du commerce des boissons alcoolisées de 750 DT à 7 500 DT pour le commerce en gros et de 500 DT à 5 000 DT pour le commerce de détail. (Article 59)

Thème n°5 : Mesures à caractère social et sanitaire

(40) Déduction des revenus ou des bénéfices imposables, de la prime accordée aux jardins d’enfants inscrits au programme de la «PROMOTION DE LA JEUNE ENFANCE». (Article 60)

(41) Soutien financier aux employés des entreprises opérant dans le secteur touristique et le secteur artisanal et ce comme suit (Article 61) :

- Pour les employés des entreprises touristiques et des entreprises artisanales, qui ont suspendu leurs activités d’une manière temporaire, une prime mensuelle conjoncturelle d’un montant de 200 dinars pour une période maximale de six mois.

- Prise en charge par l’Etat de la cotisation patronale au régime légal de sécurité sociale au titre des salaires payés pendant la période allant du 30 juin 2021 jusqu’au 31 mars 2022.

(42) Mesure en faveur de la Pharmacie Centrale de Tunisie (Article 62) :

Suspension de la TVA et exonération des droits de douane exigibles, au titre des opérations d’importation jusqu’au 31 décembre 2023 pour les médicaments n’ayant pas de similaires fabriqués localement.

Régularisation des déclarations douanières concernant les produits de protection individuelle importé par la Pharmacie Centrale de Tunisie sous le régime de l’entrepôt douanier et ce par l’exonération des droits et taxes exigibles au titre des opérations d’importation réalisées en 2020.

(43) Allégement, d’une manière temporaire pour l’année 2022, de la fiscalité des produits de protection individuelle et dérivés pour atténuer la propagation du « COVID 19 » et ce comme suit (Article 63) :

- Réduction du taux de la TVA à 7% au lieu de 19% ;

- Exonération des droits de douane exigibles à l’importation ;

- Exonération du FODEC ;

- Exonération des droits de douane et des autres droits et taxes exigibles lors de l’importation des intrants pour la fabrication des produits de protection individuelle.

(44) Suspension de la TVA et des droits de douane exigibles pour les intrants destinés à la fabrication des masques protecteurs au profit des enfants atteint du «XERODERMA PIGMENTOSUM» (Article 64).

(45) Suspension des droits de douane, de la TVA et du droit de consommation exigibles lors de l’importation des préparations alimentaires liquides destinées exclusivement à la nutrition clinique par sonde relevant du numéro 21.6 du tarif douanier pour les personnes ayant eu l’homologation du ministère de la santé (Article 65).

(46) Mise en place d’une « Amnistie fiscale » permettant la facilitation du paiement des créances constatées ou exigibles par les contribuables et ce comme suit (Article 67) :

Concernant les créances fiscales : Sont abandonnés, les pénalités de retard et les pénalités de recouvrement ainsi que les frais de poursuite relatifs aux créances fiscales revenant à l’Etat à condition de souscrire un calendrier de paiement dans un délai ne dépassant pas le 30 avril 2022 et de payer les montants dus par tranches trimestrielles sur une période qui ne peut excéder 5 ans. Les dispositions d’abandon des pénalités et des frais de poursuites s’appliquent aux :

- Créances fiscales constatées dans les livres des receveurs des finances avant le 1er janvier 2022 ;

- Créances fiscales non constatées dans les livres des receveurs des finances et qui ont fait l’objet d’une reconnaissance de dette avant le 1er mai 2022 ou inscrites dans des arrêtés de taxation d’office avant le 1er janvier 2022 ;

- Créances fiscales exigibles en vertu des jugements concernant les contentieux de l’assiette et constatés avant le 1er mai 2022.

- Ces dispositions s’appliquent aussi aux créances constatées au titre de la TCL, la taxe hôtelière et au droit de licence.

Concernant la régularisation des amendes et des condamnations pécuniaires et des amendes fiscales et administratives : Sont abandonnés, 50% du montant les amendes et des condamnations pécuniaires ainsi que des amendes fiscales et administratives constatées avant le 25 avril 2022 ainsi que les frais de poursuites y afférents, et ce, par la souscription d’un calendrier de paiement dans un délai qui ne peut excéder le 30 avril 2022 et de payer les montants restants par tranches trimestrielles sur une période qui ne peut excéder cinq ans.

Les procédures d’abandon susvisées ne sont pas applicables aux amendes et condamnations pécuniaires relatives aux chèques sans provision.

Concernant les infractions et les amendes douanières : Est accordé un abattement sur le montant des amendes douanières objet de procès-verbaux ou de jugements prononcés en matière douanière avant le 1er janvier 2022, à condition de payer la totalité du montant des droits et taxes et le reste des amendes avant le 1er janvier 2023 ou souscrire un calendrier de paiement avant le 1er juillet 2022 et payer les montants dus par tranches trimestrielles sur une période qui ne peut excéder cinq ans dont la première tranche est payée lors de la souscription du calendrier.

L’abattement s’applique comme suit :

- 90% du montant des amendes n’excédant pas 1 million de dinars.

- 95% du montant des amendes excédant 1 million de dinars.

- L’abattement s’applique aussi aux personnes qui ont déjà conclues un arrangement encours.

Concernant les déclarations non déposées et les contrats et actes non enregistrés : Les contribuables peuvent procéder au dépôt de leurs déclarations et présenter à l’enregistrement les contrats et les actes échus et non prescrits avant le 31 octobre 2021 et par conséquent bénéficier de l’abandon des pénalités prévues par les articles 81, 82 et 85 du CDPF, à condition de les déposer dans un délai qui ne peut excéder le 30 avril 2022 et payer le principal de l’impôt dû lors du dépôt ou de l’enregistrement.

Ces dispositions s’appliquent également aux déclarations rectificatives déposées même après l’intervention des services de contrôle des impôts ou suite à la notification d’un avis des résultats de vérification fiscale.

NB : Il est à noter que certaines des mesures comprises au niveau de la LF 2022 ont été présentées auparavant aussi bien :

1 – Au niveau des projets des LF présentés au parlement par le ministère des Finances et non retenus tel que pour l’instauration de la « vérification ponctuelle ».

2 – Au niveau de la loi non promulguée relative à la relance économique :

Réévaluation par les sociétés des immeubles bâtis et non bâtis,

Encouragement des entreprises à financer les dépenses de recherche et développement,

Adoption d’une plateforme électronique pour l’établissement des certificats de retenues à la source,

Rationalisation des opérations de paiement en espèces auprès des comptables publics,

Octroi aux Tunisiens résidents à l’étranger l’avantage de l’enregistrement au droit fixe pour l’acquisition en devises des immeubles destinées à l’exercice d’une activité économique et des terrains,

Régularisation de la situation fiscale des revenus et bénéfices non déclarés.